|

| Diageo.com |

Diageo

Jag tycker, med all den bristande ödmjukhet som en bloggare med hybris kan besitta, att jag i inlägget "Vill äga mer sprit - Kopparbergs eller Diageo?" klargjorde ganska tydligt för varför jag köpte Diageo men det hade blivit ett väldigt kort och tråkigt inlägg om jag stannade där så låt oss grotta ned oss lite till.

Diageo är en brittisk dryckeskoncern världsledande på spritmarknaden och rejält stor på öl och andra alkoholhaltiga drycker. Koncernen skapades 1997 efter en sammanslagning mellan Guinnes och Grand Metropolitan och idag äger de gigantiska märken som Smirnoff, Baileys, Guinnes, Captain Morgan och Johnnie Walker. Man äger också 34 % av LVMH vilket gör att man är delägare i favoriter som exempelvis Ardbeg.

Den 28 juli släpptes de preliminära siffrorna gällande det brutna räkenskapsåret 2015/2016 vilket sträcker sig från 1 juli 2015 till den 30 juni 2016 och den 9 augusti kom så årsredovisningen. Årsredovisningen var blandat glädje och sorg men vi kan ta med oss en enorm omslutning om 10,485 miljoner pund. Detta motsvarar, om inte jag sluntit på knapparna nu, ungefär 118 miljarder SEK*. Det är en summa långt större än vad min hjärna klarar av att processa men vi kan väl nöja oss med att det är mycket.

Marknadsvärdet är närmare 50 % större än H&M´s eller lite drygt 19 ggr större än Castellum vilket ger en liten fingervisning om storleken (Källa. Morningstar.com). Omsättningen motsvarar en summa jämförbar med Kongos årliga BNP varför vi nog nästan blir tvungna att arbeta med procent fortsättningsvis.

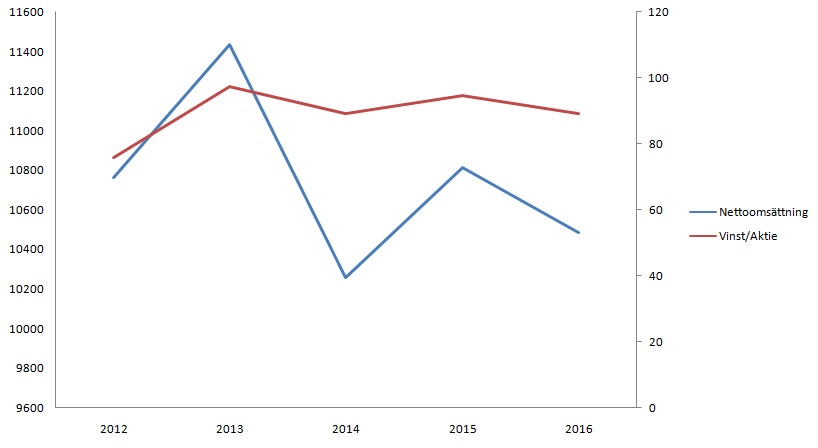

Siffror

Likt så många andra bolag hade Diageo det svårt under finanskrisen men sedan dess har det ångat på och framgent använder jag femårsperioden 2012-2016 för diagrammen men refererar ibland till längre perioder. Jag vill i det här stycket beklaga mig lite över Morningstar och konstatera att den information man hittar där inte verkar stämma med den informationen som bolaget redovisar. Jag började använda den tidigare källan eftersom det är lättöverskådligt men när jag inte fick uppgifterna att stämma kikade jag i gamla årsredovisningar och om någonting verkar konstigt nedan skulle det kunna vara för att jag missat att ändra någon siffra men jag hoppas att allt är rätt.

Diagrammet visar en aningen slagig nettoomsättning men en rimligt stabil vinst per aktie vilket huvudsakligen förklaras av ett rejält återköpsprogram med vilket ledningen har lyckats jämna ut rörelserna på vinst/aktie. Trenden kan ses som lite blek men sätter man sig ned och drar ut på tiden lite ser man en svagt uppåtgående trend vilket är helt funktionellt. Sett över 10 år är den årliga vinsttillväxten 4,26 % och vinst/aktie har under samma period klättrat 4,93 %.

Utdelningen har på 10 år och 5 år årligen ökat i genomsnitt 6,12 % resp. 6,32 % och som ni kan se är detta betydligt mer än vinsttillväxten vilket synliggörs i nedanstående diagram.

De senaste åren har man höjt utdelningsandelen och en snabb titt på kassaflödet säger att att det finns gott om utrymme för utdelningen och även för framtida höjningar men relativt snart behöver man komma ned till en rimligare ökningstakt. Senaste årets utdelningsökning låg på 4.9 % vilket är betydligt närmare vad jag tror att vi kan tänkas se framöver.

Tillväxt

Det är ganska uppenbart att det är tufft på dryckesmarknaden men bolaget rapporterar att man växer organiskt med nästan 3 % totalt och det är inte fy skam. Man ökar volymerna på vissa marknader ganska ordentligt. Afrika rapporterar en volymtillväxt på 19 % men tillväxt kostar resurser i form av marknadsföring och andra supportresurser och dessutom förändrades produktmixen vilket gjorde att marginalerna på denna marknad pressades.

Jag ser gärna en period av stark tillväxt och svagare marginaler för slutresultatet kommer bli en ökad dominans och i slutändan kan man dra undan de extrainsatta tillväxtresurserna och skörda en mognare marknad. Med lite tur kan en stark tillväxt på vissa marknader och en blygsam men stabil tillväxt på de mer inkörda marknaderna leda till många år med ett par, tre procents organisk tillväxt i kombination med kostnadsrationaliseringar vilket förhoppningsvis kan leda till att denna gigant kan leverera 4-6 %.

Förväntad avkastning

Under det senaste decenniet har man lyckats hålla bruttomarginalen på 60 % och en EBIT-marginal på runt 27% och med den kapitalstruktur som Diageo nyttjar leder detta till en avkastning på eget kapital på nära 30 % även om trenden de senaste tio åren varit sjunkande. Jag spår en ytterligare marginalpress och ökade kostnader vilka kan leda till något svagare avkastningsnivåer i framtiden men 20-25% är inget att fnysa åt och jag tar de siffrorna med glädje.

Summering

Det finns alltid risker. I Diageos fall är konkurrensen hård, produkterna är efterfrågade men skadliga vilket innebär att den politiska risken inte är oansenlig och råvarukostnaderna ökar stadigt men på lång sikt tror jag att företaget kommer kunna rida vindarna och skapa affärsmöjligheter som gynnar aktieägarna i många, många år till.

Jag förväntar mig ingen kursraket och när jag skickar in mina siffror i den hemmasnickrade diskonteringsmodellen får jag fram att aktien är rimligt prissatt vid de 110-115 dollar där den ligger nu och jag verkar få medhåll från exempelvis Morningstar även om de bedömer att det finns en viss uppsida på kursen. Jag köpte en liten post nära 113 dollar och aktien utgör ungefär 1 % av portföljen men skulle vi få se en sättning ner till 100-105 skulle jag vilja öka även om jag vid en marknadskorrektion förmodligen kommer få svårt att bestämma vad jag skall köpa.

Lycka och välgång

*Klart att jag slant men nu är det ändrat efter kommentar.

Bildkälla: diageo.com och att välja lycka

118 biljoner? Njaaaeee... 118 miljarder. :)

SvaraRaderaKlart att jag slant där. Jag avskyr att sitta med omräkning av kurser och alla dessa nollor. Det blir alltid fel när det är så jämrans stora tal och jag har aldrig satt mig ned och funderat på vad de riktigt stora talen innebär så jag har inget att hänga upp det på utan det är bara abstrakt alltihop.

RaderaTänk att även solen har fläckar :-)

billion på engelska - miljard på svenska, hjälper ju inte heller =)

SvaraRadera