Upptakten till det här inlägget är att jag lyssnade på podden "På Riktigt" avsnitt 24 med Jan Bolmeson som gäst. Det är Charlie och Mathias från Lyxfällan som gör den podden och för deras främsta målgrupp är det säkert vansinnigt värdefullt att komma upp i 10 % sparande eftersom många av dem säkert legat på ett negativt sparande så visst men det som störde mig här var att de sitter och diskuterar att vi sannolikt inte kommer få någon statlig pension när vi blir gamla och att sparandet skall vara tryggheten på ålderns höst och att vi med vårt sparande skall kunna leva på avkastningen.

När Jan sedan skall konceptualisera det hela och berätta hur man gör för att komma till trygghet föreslår han sparande till buffert, målsparande exv resa samt långsiktigt sparande. På frågan "hur mycket skall man spara" drar han till med den gamla slitna klyschan 10 % av nettolönen. Jag tror inte det finns en banktjänsteman eller privatekonomisk rådgivare i världen som säger någonting annat men det är ett riktigt skittråkigt råd som inte leder någonstans. Köp mellanmjölk, bär en beige trenchcoat och jobba som pappersvändare också när du ändå är igång.

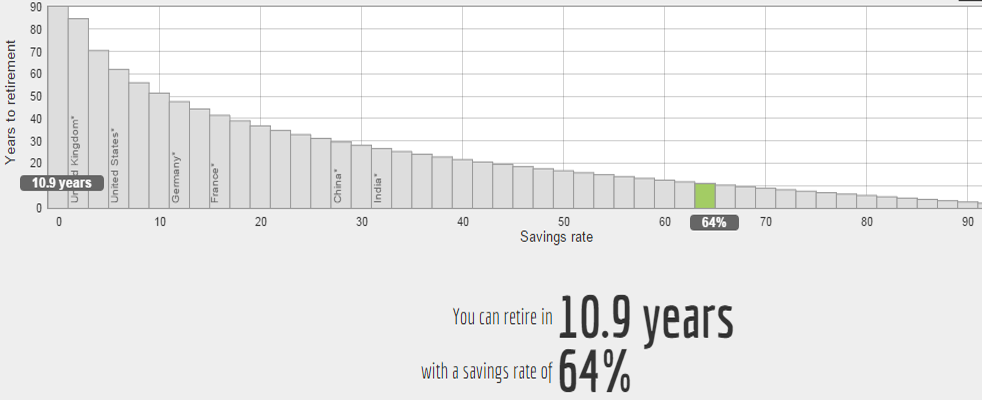

Vad ger 10 %?

Ta en titt på bilden ovan. Den är snodd från Mr Money Mustache och inlägget om hur lång tid det tar att kunna leva på sitt sparande givet 4 % regeln. Om man sparar 10 % av sin nettoinkomst kommer det ta 51 år att kunna leva på sparandet givet att man behåller den levnadsstandarden.

Börjar man jobba när man är 20 år kommer man då att ha sparat sig till en pension lagom till man fyller 71. Om man räknar på det lite extra och kommer fram till att man inte vill lämna efter sig en hög pengar till sina efterlevande kan man kanske gå några år tidigare men vill man vara rimligt säker på att pengarna skall räcka får man vackert vänta tills man är 70 med att sluta jobba.

Jan Bolmesons sista replik i ovanstående avsnitt är ett konstaterande att 10 % av oss inte kommer uppleva vår 65-års dag. Är det då rimligt att föreslå att man skall arbeta tills man är 71 år?

Lösningen är givetvis att spara mer eller ha en högre tilltro till det statliga pensionssystemet. Personligen tror jag inte att vårt pensionssystem kommer vara helt borta när jag kommer så långt men jag tror inte jag kommer kunna leva "med guldkant" på de pengarna. Givetvis skall man räkna in eventuell tjänstepension i sitt sparande om pensionstrygghet är målet för tjänstepensionen skall det mycket till för att den skall försvinna in i den statliga kassan så vi utgår från att den är din.

Vad behövs då?

Tittar vi i bilden kan vi konstatera att om man lyckas dubbla sin sparkvot till 20 % och dessutom räknar med sin tjänstepension på 4,5 % får vi fram en sparkvot på 25 % med avrundning. Det betyder att du bara behöver 32 år innan du har pengar så du klarar dig.

Då kan du till och med ta något år att förverkliga dig själv, skaffa barn och gå ett par år på högskola och ändå kunna sluta jobba innan du är 60 år. det enda som krävs är 20 % istället för 10 %.

Tillhör du gruppen medelinkomsttagare med en lön runt 30.000 kr per månad borde nettolönen landa på ungefär 22500 kr/månad. I december 2015 skrev jag ett inlägg om konsumtion jag kan rekommendera men där hade jag i alla fall skakat fram statistik som sa att medelsvensson konsumerar för lite drygt 170.000 kr/år om hen lever i en tvåsamhet utan barn. Sparkvotspotentialen blir då 37 % och givet avsättningar till tjänstepensionen med ytterligare 1300 kr/månad blir sparkvoten hela 43 %.

Om man bara använder sin statistiska förutsättning som genomsnittsperson borde man alltså inte behöva arbeta mycket mer än 20 år för att sedan kunna göra precis vad man vill med bibehållen konsumtionsnivå.

Summering

Självklart har alla olika förutsättningar och jag är djupt och innerligt medveten om att alla inte har samma möjligheter men det är min direkta övertygelse att de flesta kan spara en tusenlapp i månaden. Jag och fru AvL sparade betydligt mer än så när vi båda pluggade och jag vet med säkerhet att jag hade klarat de även om jag varit själv vid den tidpunkten; det handlar mest om prioriteringar.

1000 kr/månad med antaganden satta efter hur börsen gått i genomsnitt sedan början av 80-talet skulle 40 år senare erbjuda en utdelningsnivå på över 20.000 kr/månad och för en student lågavlönad med 10.000 - 15.000 kr netto i månaden borde 20.000 kr/månad vara fullt tillräckligt att klara sig på.

Det krävs alltså främst att man är villig att tänka lite längre och anstränga sig aningen mer än att ge efter för alla sina lustar för att klara av att sänka den tvingande arbetstiden från 50 år till ett par decennium.

Tydligare än så tror jag inte att jag kan beskriva varför jag sparar. Man behöver inte leva asketiskt och aldrig unna sig någonting. Det man behöver göra är att ringa sin bank och förhandla ned räntan på bolånet från 2 % till 1,4 % (1000000*0,006=6000kr), byta bilförsäkring från Folksam till Moderna (7500-3500=4000 kr) och byta elavtal (0,2 kr/KWh*15000=3000) så har du sparat in de där 1000 kr/månad du behöver för att kunna leva på sparkapitalet när du går i pension.

Lycka till

Bildkälla: mrmoneymustache.com och z2036.blogspot.se

Bildkälla: mrmoneymustache.com och z2036.blogspot.se

Intressanta reflektioner, som om de efterlevs kan leda till stor ekonomisk framgång! Det är ju här i utmaningen ligger för alla som vill försöka. Jag tror att många gånger är det ett aktivt val att låta bli/välja bort - snarare än en dålig ekonomi - som gör att vi aldrig kommer igång. Förmodligen också brist på kunskap och långsiktig motivation.

SvaraRaderaMvh,

Atlas Investo

Hej Atlas

RaderaFör mig var det nog mest okunskap innan jag började och de flesta jag pratar med verkar ha en stark tro till pensionssystemet samtidigt som de saknar tron på att det egna sparandet kan ge någon reell effekt.

Jag håller med dig i sak, men upplever att rekommendationen 10 procent mest handlar om att komma igång med ett mål som nästan inte kan misslyckas, lite som att man föreslår soffpotatisar att ge sig ut och gå eller springa en halvtimme i veckan. Börjar man med 40 procents sparkvot (eller fyra träningspass i veckan) är risken stor att man lägger ner helt för att det var för svårt, istället för att börja på en lägre nivå och sedan jobba sig uppåt.

SvaraRaderaMånga som idag lever lön till lön skulle sätta i halsen om någon sa att de ska spara 10 000 i månaden. Det vet de är helt omöjligt. Om det hade varit möjligt så hade de ju kunnat resa en gång till till Thailand det här året.

RaderaGivetvis måste man börja någonstans och det är ju egentligen inte det jag kritiserar. Herrarna var ganska klara med att det förmodligen inte skulle finnas någon pension att få när man blev gammal och då är 10 % för lite. Och 20 % är ju enligt statistik inte svårt.

RaderaJag tror Micke slår spiken i huvudet här. Jag köper det du säger men målgruppen är nog en helt annan och alla har inte som mål att sluta jobba.

SvaraRaderaSjälv skulle jag vilja utmana med att säga: Varför jobbar alla heltid eller mer? Dra ner på sparkvoten lite och jobba en dag mindre i veckan och umgås med familjen och lev livet medan man är ung och frisk. Varför spara för att leva sen?

Med vänlig hälsning / Frihetsmaskinen

Gällande målgruppen, se svaret till Micke ovan 😀

RaderaNär det kommer till att leva nu gissar jag att du pratar generellt eftersom vi i familjen har dragit ned sparandet till en marginell nivå för att jag ska kunna vara hemma heltid och hustrun jobba 75 %. Planen är också att vi även fortsättningsvis ska arbeta mindre men ändå jobba vilket då kommer boosta sparandet igen.