Men utöver små justeringar verkar inte så mycket ha hänt.

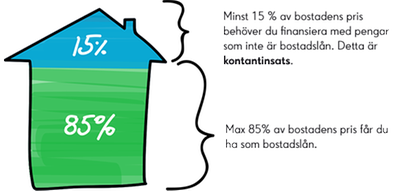

En sak jag läser ofta i media och hör från folk jag pratar med är att den "vansinnigt höga kontantinsatsen" är det som sätter käppar i hjulet för folk.

Jag blir alltid lika konfunderad när jag hör detta och tvingas inse att jag har kommit ganska långt i min ekonomiska resa. Kanske inte så långt på vägen mot frihet men mentalt har jag förändrats enormt och tanken på att spara ihop till en kontantinsats känns verkligen inte omöjlig i dagsläget.

Givetvis skall man ha respekt för att olika människor har olika ekonomiska förutsättningar men jag vill också påstå att det inte är självklart att man måste bo centralt i någon av de större städerna om man inte har råd till det.

Låt oss Kika på några olika förutsättningar. (källa kostnader)

Scenario 1: Ensamstående kvinna, 20-år, ny på arbetsmarknaden, arbetar heltid på restaurang i centrala Karlstad. Lön enligt kollektivavtal 21 930 kr/månad. Netto = 17 063 kr. Totala utgifter exkl boende = 10 210 kr. Kvar innan boende = 6853 kr

Scenario 2: 26-år, ensamstående man med ett barn under 5 år. Arbetat som administratör på Norra Hisingens stadsdelsförvaltning i 3 år. Lön 26 800. Netto = 20 544 kr. Totala utgifter exkl boende = 12 720 kr. Kvar innan boende = 7824 kr

Scenario 3: Par med två barn 4 resp. 8 år gamla. En byggarbetare och en sjuksköterska, den senare arbetar 80 %. Arbetar i en förort till Stockholm. Total lönesumma 58 400 kr/mån. Netto = 44 494 kr. Totala utgifter exkl boende 21 830 kr. Kvar innan boende = 22664 kr

Det blir alltid problem om man använder schabloner men låt oss ändå göra det så kan ingen anklaga mig för att ta med mina egna värderingar i uträkningarna.

Resultat:

När det kommer till sparande förutsätter jag att man sparar

Scenario 1: En kvarts bussfärd från Karlstad centrum kan man hyra en hyggligt rymlig etta för drygt 3000 kr/månad. Det skulle innebära att personen kan spara 3850 kr/månad.

På behagligt promenadavstånd från centrum kan man köpa fina ettor och tvåor för ca 750 000 kr med månadsavgifter runt 2 500 kr/mån. Om hon vill låna 85 % av marknadsvärdet behöver hon spara 112500 kr och låna 637 500 kr.

Hon behöver således låna ungefär 2,5 ggr årslönen och även med 7 % ränta klarar hennes nuvarande inkomster detta lån så även om jag inkluderar det är det inga problem. Problemen kommer när man inkluderar amortering för då tjänar hon en femhundring för lite så eventuellt blir hon stoppad pga det men när jag använder SBABs bolånekalkyl får min fiktiva person lånet.

Så hon behöver alltså spara ihop 112 500 kr. Med ett sparande om 3850 kr/månad på ett bankkonto hos en nischbank tar det ungefär 2,5 år att nå det målet.

Scenario 2: Vår ensamstående pappa har en liten 2:a i biskopsgården vilken han betalar 3 700 kr/månad för men han har hittat en fin trea i Backa på promenadavstånd från jobbet och väldigt nära en fin förskola/skola. Lägenheten är 74 kvm och kostar 4100 kr/månad och utropspriset är 1 595 000 kr.

Han inser så klart att han inte kan köpa den nu men han undrar hur lång tid det skulle ta honom att ha råd med den.

Enligt SBABs kalkyl är 850 000 kr taket för lån för en person med de här förutsättningarna så antingen måste han spara ihop 745 000 kr, höja sin lön eller köpa någonting billigare.

Men han ger inte upp utan sparar sina 4 100 kr i månaden men han sparar 100 % i en svensk indexfond som ger honom 8 % i avkastning per år.

Allt annat lika skulle det ta honom 12 år att inflationsjusterat få råd att köpa den här lägenheten. Nu inser vi problemet.

Låt oss för ett ögonblick spekulera i hans möjligheter att få upp sin lön lite. Vi antar att han lyckas ta på sig ett uppdrag som ger honom 2000 kr extra i månaden. Långt ifrån omöjligt. I det läget skulle det maximala låneutrymmet öka till 1 150 000 kr och han behöver spara 445 000 kr själv och nu har han dessutom ungefär 1500 kr extra i sparande per månad.

Med de nya förutsättningarna tar det honom 6 år att spara ihop till insatsen och han är ändå 26 år gammal. Det är inte orimligt att anta att han kanske har tänkt den här tanken förut och därför börjat spara en slant men nu insett sitt behov på riktigt och hårdsatsar.

Scenario 3: Familjen bor i en 4:a i Uppsala och pendlar varje dag till jobbet. De betalar 12500 kr/månad i hyra vilket innebär att de kan spara 10 000 kr/månad.

De har sett att man kan köpa stora och rymliga lägenheter om ca 100 kvm i Sollentuna för 4 000 000 kr. Månadsavgiften blir bara 6000 kr och eftersom bostaden skulle ligga på cykelavstånd från bådas arbete minskar pendlingstid och kostnader vilket skulle vara väldigt trevligt.

Med dessa förutsättningar skulle 3 000 000 kr vara takbelopp på lån varför de behöver spara ihop en miljon själva. Det skulle ta dem knappt åtta år med 8 % avkastning på sitt sparande.

Om sjuksköterskan väljer att gå upp till 100 % igen skulle deras låneutrymme utökas så mycket att de 600 000 kronorna de ändå behöver spara ihop för att kunna lägga 15 % i egen insats är fullt tillräckligt. Dessutom får de ytterligare drygt 5000 kr till sparandet vilket innebär att på straxt över 3 år med de nya förhållandena kan de spara ihop pengarna de behöver för att flytta.

Summering

Jag har utgått från genomsnittliga löner och genomsnittliga utgifter. Jag har använt SBABs bolånekalkyl och trots det har det inte varit särdeles svårt att få pengarna att räcka till.

Inget av scenariona innebär inkomster över median eller medel i Sverige förutom scenario tre om sjuksköterskan arbetar heltid.

Den enda gång det är besvärligt är om man är ensamstående med relativt låg inkomst och har försörjningsplikt och det är då jag konstaterar att det inte är en mänsklig rättighet att kunna köpa sitt boende precis där man vill ha det utan kanske måste justera sina planer en aning.

Jag har full respekt för att olika människor har olika förutsättningar men att de nya amorteringskraven och kraven på egen insats skulle vara roten till all ondska och den enskilt största anledningen till klyftor i samhället kan jag inte riktigt hålla med om.

Det som krävs för att man skall kunna köpa sitt boende är oftast disciplin och tålamod men det kräver inte ens en genomsnittlig börsavkastning på sparandet eftersom de flesta kan spara ihop det de behöver på så kort tid att ränta-på-räntaeffekten inte hinner göra så stor skillnad.

Himmel! 12 720 kr,exkl. bostad för en ensamstående med ett barn. Det är samtliga kostnader för mig och ett barn inkl boende i eget hus, om vi lever sparsamt utan dyra resor och nöjen :)

SvaraRadera:-) visst är det härligt med genomsnitt

RaderaNär jag ser din kalkyl ovan så känns det plötsligt rätt bra att jag vågade slå till på ett husköp mitt i brinnande finanskris. Visst var det kanske något av ett våghalsigt spel just då, men det betalade sig bra tillslut :)

SvaraRaderaMvh investera-pengar.blogspot.com