Inlägget innehåller affiliatelänkar

Det har varit en helt fantastisk semestermånad. Så fantastisk att jag har riktigt svårt att förstå varför folk envisas med att snacka ned

FIRE-rörelsen. Vi har haft fullt upp varje dag även om vissa dagars "fullt upp" har varit att slappa på stranden men det kan också vara ett äventyr.

De få dagar vi inte har haft några planer eller utflykter har jag passat på att jobba lite i firman men inte en sekund har jag saknat jobbet.

Beror det på vädret? Tror jag inte. Jag hade säkert lyckats fylla dagarna även om det varit göteborgsk vinter. Jag har lyckats förr.

|

| Bild: Pixabay.com |

Ekonomi

En mycket ospektakulär månad. Alla semesterinkomster och utgifter kommer nästa månad inklusive pengarna jag fakturerade för i firman. Detta är alltså en mycket normal månad även om jag inte kommer ha fler sådana på ett tag eftersom jag går ned till 80-% arbetstid från och med måndag.

Det enda som kan tänkas vara spektakulärt är att rapporterna har gett ordentligt utslag på vissa av portföljens innehav och jag har handlat ganska friskt i exempelvis

Eolus vind när den aktien sjönk nära 30 % på några dagar. Jag har också fyllt på rejält i

Swedol och lite i

Proact IT av samma anledning.

Portföljutveckling

Portföljen tickar på. Ungefär som börsen i stort och så länge det är så är jag nöjd.

Totalt är det egenhopsnickrade

AVL-indexet upp 1,00 % (4,81 %) under juli.

YTD är index upp 17,02 % (15,85 %).

Trots många 25-30 % svängningar bland aktierna är portföljen som helhet upp 1,17 % (2,39 %) i juli. För året är portföljen upp 16,27 % (14,93 %).

15 % om året dubblar kapitalet på 5 år. Jag är sjukt nöjd. Huvudanledningen till att jag inte hängt med i år är att jag i våras hade ett par onoterade aktier som antingen noterades eller hade andra händelser vilka verkade menligt på portföljen men trots detta är det inte långt ifrån.

Sparande

Oerhört normala förutsättningar den här månaden. Ingen vabb ingen semesterersättning, ingenting. Så... en normal månad kan jag spara 68,40 % (65,14 %).

Jag fuskar faktiskt lite för oftast är jag inte helt exakt här. Jag brukar lämna lite skrammel på lönekontot ifall någonting skulle inträffa och de pengarna räknar jag inte med. Den här månaden hade jag ovanligt lite skrammel kvar för jag hade en större investering jag ville göra och då tog jag allt jag hade. Men det är ändå ganska rättvisande. Någon procent bara.

På helårsbasis har jag sparat totalt 67,91 % (67,85 %). Målet är 60 %.

Utdelning

Ännu en mellanmånad avklarad. Inte strålande men inte heller skitdålig. Utdelningarna täckte 20,48 % (15,20 %) av en genomsnittsmånads kostnader. Det räcker till mat och el så jag är nöjd.

Portföljen har täckt totalt 18,36 % (16,66 %) av ett genomsnittligt års kostnader. Målet är 25 % och det är verkligen på håret om jag kommer klara det eller inte. Som det ser ut just nu borde jag klara det men vi får se.

Nedan hittar du en jämförelse över hur utdelningarna fördelar sig över året och hur det sett ut tidigare år.

Bild: AvL

Jag mottog 34,70 % mer pengar i utdelning den här månaden jämfört med samma månad 2018. Det är läckert att se att summorna ökar år för år.

AVL-Portföljen

Den här månaden köpte jag två aktier i

Proact IT och fyllde på i Länsförsäkringar Global Indexnära samt i Superfonden Sverige.

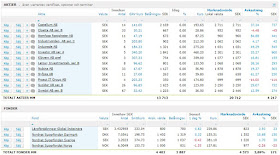

Efter månadens transaktioner ser kontot ut som nedan.

|

| Bildkälla: Nordnet.se |

I dagsläget är portföljen inkl likvider värd 25 410 kr (insatta medel 21 000 kr) vilket innebär att vi fått 4 410 kr (4 394 kr) kr eller 21 % (21,43 %) i avkastning på 38 månader.

På 1 år har portföljen gått 13,77 % och på 3 år 31,18 %. Detta kan jämföras med OMXSGI som på samma tidsperioder gått 7,17 % respektive 39,04 %. Inte hela vägen framme på tre år men det är inte illa kämpat med tanke på att portföljens första år var uppbyggnad.

Livskvalitet

Det har varit semester, varmt och även om jag inte riktigt är skapt att klara av temperaturer över 25 grader har det varit underbart. Vi har träffat familj och vänner, vi har hunnit med mycket hemma med att möblera om och dekorera, vi har läst, badat, plockat bär, skördat grönsaker på lotten, bakat, kokat sylt och mängder av andra saker.

Helt underbart!

Hälsa

Det har varit semester. Behöver jag säga mer? Om jag inte klarar av att skärpa mig resten av året är inte semestern tiden då jag löser det bättre... men på måndag är det jobb igen. Vem vet vad den nya månaden har i sitt sköte.

Summering

Det är fantastiskt med sommar men det är ännu mer fantastiskt med frihet. Jag kan verkligen inte förstå varför inte fler tycker att det hade varit underbart att få bestämma själv. Det är inte många, ens av de jag träffat som älskar sitt arbete (förutom egenföretagare som älskar sitt jobb), som ärligt, med handen på hjärtat skulle välja att arbeta 100 % eller mer, resten av livet, om de hade andra möjligheter. Och trots det är det vanligt förekommande att dessa inte förstår tjusningen i FIRE oavsett hur jag försöker.

Jag vill bli fri, oavsett vad andra vill.

//Siffrorna inom parenteserna beskriver situationen föregående månad förutom när det gäller månadens utdelningarna då de beskriver nivån för samma månad året innan.//

Bildkälla: pixabay.com, AvL och Nordnet.se